收藏!一文看懂2023年全球及中国光刻胶行业未来未来市场发展的潜力(智研咨询发布)

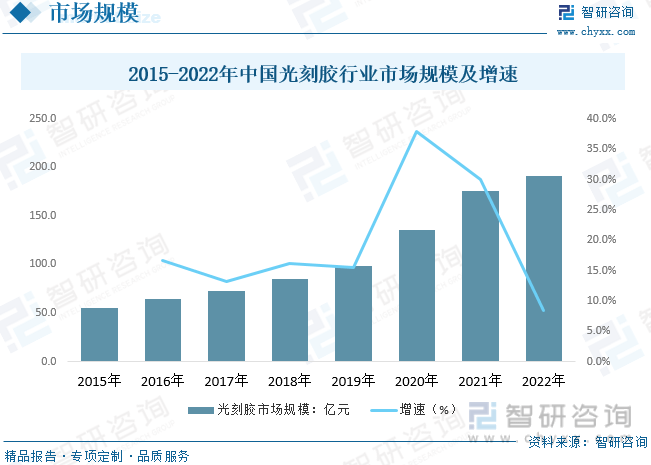

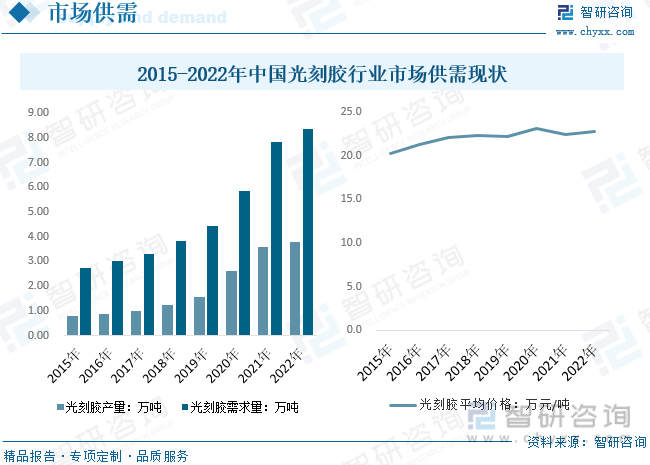

随着半导体工艺的一直在升级,对光刻胶的技术方面的要求也在逐步的提升。国内企业要不断进行技术创新,提升光刻胶的性能和质量,以满足新一代半导体工艺的需求。数据显示,2022年中国光刻胶行业市场规模达到190.7亿元,同比增长8.5%。目前我国光刻胶行业需求量大于产量,中高端产品进口需求迫切。数据显示,2022年我国光刻胶行业产需量分别为3.8/8.4万吨,分别同比增长5.8%、6.8%。

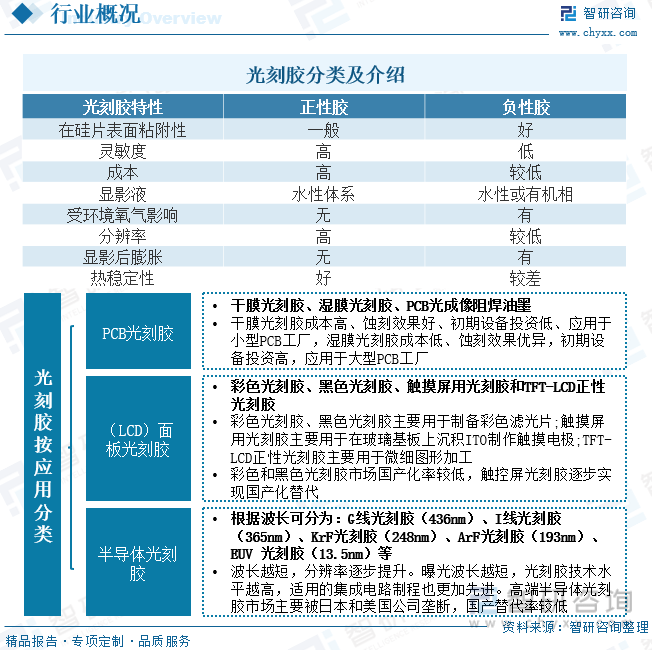

光刻技术是利用光化学反应原理和刻蚀方法将掩模版上的图案传递到晶圆的工艺技术,原理起源于印刷技术中的照相制版。光刻胶,是指经过紫外光、深紫外光、电子束、离子束、X射线等光照或辐射后,溶解度发生变化的耐蚀刻薄膜材料,是光刻工艺中的关键材料。光刻胶经过旋涂、前烘、曝光、后烘、显影等工序后,可以将光掩模板上的微纳图形转移到光刻胶上,结合后续工艺实现目标材料的图案化和阵列化。

光刻胶根据其显影原理可分为负性光刻胶和正性光刻胶。正性光刻胶经光照辐射后,被曝光部分被显影液溶解,而掩模版覆盖部分则被保留,通常正性光刻胶可获得较高的分辨率;负性光刻胶经光照辐射后,被掩模版覆盖而未经曝光的部分被显影液溶解。相比正性光刻胶,负性光刻胶在显影时易发生变形及膨胀,因此造价较低。在实际生产中,正性光刻胶的应用更为广泛。另外按照应用领域分,光刻胶可分为PCB光刻胶、半导体光刻胶、面板光刻胶等。

纵观半导体产业发展史,1950s贝尔实验室尝试开发首块集成电路,半导体光刻胶由此诞生,伴随逻辑支撑跟随摩尔定律,光刻胶不断推进产业演进。在新兴终端市场需求配合国家政策扶持下,半导体产业链经历了美国诞生、日本垄断两大阶段,现金伴随着5G、AI行业快速发展与国内政策大力扶持,中国有望承接来自日本、韩国的半导体产业链,国产替代有望提升。

2022年10月7日,美国商务部工业与安全局(BIS)公布了《对向中国出口的先进计算和半导体制造物项实施新的出口管制》,美国对中国半导体产业制裁的再次升级。2023年3月,荷兰加入美国对中国的半导体制裁,并陆续出台相关政策。3月31日,日本政府周五宣布将限制23种半导体制造设备的出口,此举普遍被视为是在配合美国,通过出口管制措施以遏制中国制造先进芯片的能力。当前日本半导体的微细化水平在40纳米左右,但在制造设备和原材料方面占有重要位置,在全球半导体设备市场中约占28%。我国陆续出台多项政策扶持光刻胶产业,推进光刻胶国产替代率提升。

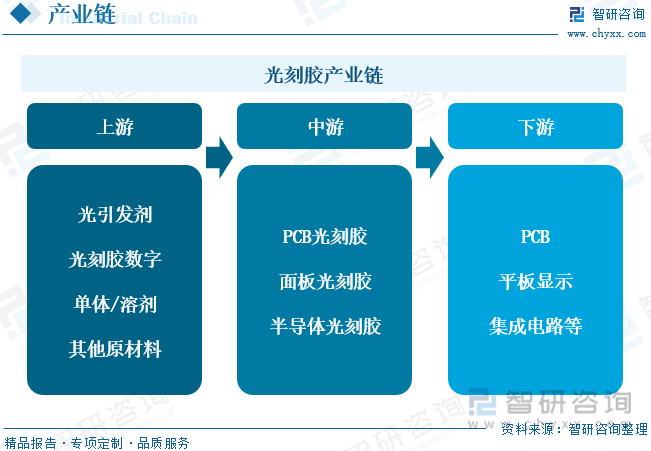

光刻胶产业链上游主要为树脂、光引发剂、单体等;中游依据应用范围不同分为PCB光刻胶、LCD光刻胶以及半导体光刻胶,其中半导体光刻胶对工艺要求更为精细;下游应用领域则主要为半导体、PCB、平板显示屏等。

生产光刻胶的原料主要是成膜树脂、光引发剂、溶剂及添加剂等。原材料质量及配方比例是决定光刻胶产品品质的重要因素。从成本结构来看,光刻胶树脂成本占比接近50%,其次添加剂(单体)成本占比约为35%,光引发剂及其他助剂成本占比15%。目前我国光刻胶原材料市场基本被国外厂商垄断,除部分中低端成膜树脂,以及溶剂外,其他原材料供应商中少有中国企业的身影。

从下游需求来看,全球光刻胶市场上,产品占比较为均衡,LCD光刻胶占比27.3%,PCB光刻胶占比23%,半导体光刻胶占比21.9%。我国光刻胶市场集中在显示面板市场,2022年我国光刻胶PCB领域市场规模41.14亿元;光刻胶半导体领域39.3亿元;光刻胶面板领域107亿元;其他领域3.25亿元。

相关报告:智研咨询发布的《2023-2029年中国光刻胶行业市场深度分析及未来趋势预测报告》

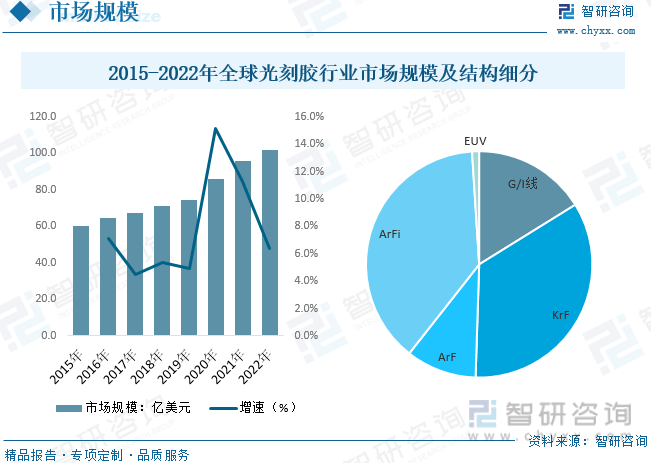

随着电子信息产业的发展和新兴应用领域的拓展,电视、笔记本电脑、手机、智能家居等终端应用催生了对半导体芯片、显示屏等的需求。作为半导体芯片、显示屏等制造工艺中重要的上游材料,光刻胶市场一直处于稳定增长状态。从全球市场规模来看,据统计,2022年全球光刻胶行业市场规模达到101.6亿美元,同比增长6.4%。

其中半导体光刻胶市场ArFi占比最大(38%),其次为KrF(34%)、G/I线%),EUV占比最小(1%)。当前G/I线光刻胶的市场空间趋于饱和,未来占比将逐年减少,而EUV光刻胶主要用于7nm及更小的逻辑制程节点,随着相关技术的研发升级,EUV市场占比持续提升。

就国内市场而言,随着半导体工艺的不断升级,对光刻胶的技术要求也在不断提高。国内企业要一直进行技术创新,提升光刻胶的性能和质量,以满足新一代半导体工艺的需求。多个方面数据显示,2022年中国光刻胶行业市场规模达到190.7亿元,同比增长8.5%。

国内市场供需方面,目前我国光刻胶行业需求量大于产量,中高端产品进口需求迫切。多个方面数据显示,2022年我国光刻胶行业产需量分别为3.8/8.4万吨,分别同比增长5.8%、6.8%。产品价格方面,近年来国内光刻胶市场均价保持小幅提升,2022年国内光刻胶市场价格达到22.78万元/吨。

从行业竞争来看,目前全球高端半导体光刻胶市场主要被日本和美国公司垄断,日企全球市占率约80%,处于绝对领头羊。主流厂商包括日本的东京应化(27%)、JSR(13%)、富士、信越化学、住友化学,以及美国杜邦(17%)、欧洲AZEM和韩国东进世美肯等。

国内市场方面,我国光刻胶行业起步较晚,生产要集中在中低端光刻胶领域。目前布局光刻胶的本土企业主要有晶瑞电材(苏州瑞红)、彤程新材(北京科华)、华懋科技(徐州康博)等,已经有G/I线、KrF与ArF技术的布局,但EUV仍暂处于空白状态。

1、EUV光刻胶将成为主流。光刻胶的波长由紫外宽谱向g线纳米)、i线.5纳米)的方向转移。随着光刻胶的曝光波长缩短,光刻胶所能达到的极限分辨率将得以提升,来提升集成电路的集成度,推进集成电路芯片向更小的制程节点发展。

2、产品定制化需求量开始上涨。在全球化技术浪潮发展的背景下,全球制造业供给侧结构性改革正加快升级步伐,促使了光刻胶行业下游终端应用领域产品趋向定制化和多样化需求量开始上涨。光刻胶行业下游终端应用企业积极寻求差异化优势,对光刻胶制造商的研发能力、技术工艺和光刻胶产品性能等方面的要求持续朝着定制化、个性化方向发展。

3、产品国产化程度提升。当前,中国光刻胶产品的生产设备和生产技术仍主要依赖进口,尤其是生产半导体光刻胶主要设备和材料主要依赖进口,对外依存度达到90%以上。。在“中国制造2025”的背景下,中国本土光刻胶企业正积极对标国外光刻胶技术,同时对新的核心技术有着较大的发展需求,这促使中国本土光刻胶企业研发动力慢慢地加强,中国有望在5年内实现中高端光刻胶产品替代。目前中国苏州瑞红和科华微电子已掌握了自主研发的i线、KrF和EUV光刻胶技术,其中苏州瑞红和科华微电子在i线和KrF光刻胶领域实现了自主加工制造。随着中国光刻胶技术慢慢的提升和行业下游需求持续增长,未来中国光刻胶将逐步完成国产替代进口,光刻胶的国产化趋势明显。

由智研咨询专家团队精心编制的《2023-2029年中国光刻胶行业市场深度分析及未来趋势预测报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业高质量发展的战略入手,分析光刻胶行业未来的市场走向,挖掘光刻胶行业的发展的潜在能力,预测光刻胶行业的发展前途,助力光刻胶行业的高质量发展。

本《报告》从2022年全国光刻胶行业发展环境、整体运行状态趋势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国光刻胶行业发展运行进行了深度剖析,展望2023年中国光刻胶行业发展的新趋势。《报告》是系统分析2022年度中国光刻胶行业发展状况的著作,对于全方面了解中国光刻胶行业的发展状况、开展与光刻胶行业发展相关的学术研究和实践,具备极其重大的借鉴价值,可供从事光刻胶行业相关的政府部门、科研机构、产业企业等有关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多

上一条: 打造新动能丨小小仪器跑出科学城“光速度”